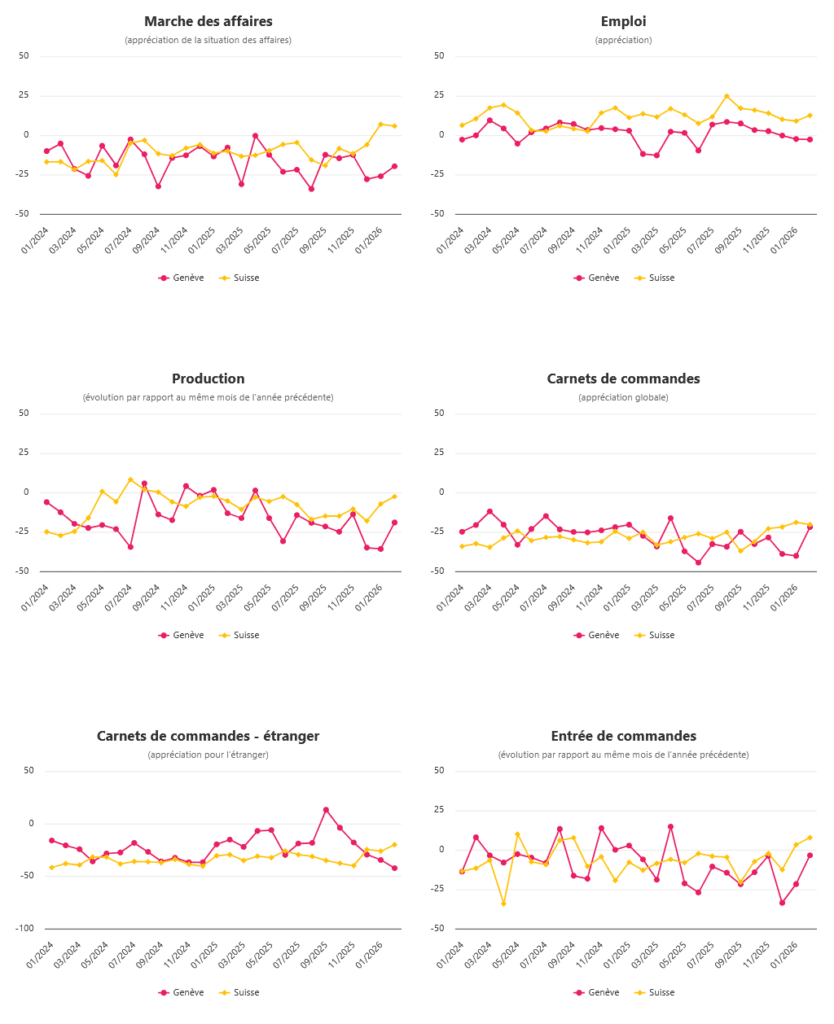

La conjoncture industrielle genevoise reste difficile. Néanmoins, les entrées et carnets de commandes enregistrent une progression sensible par rapport à janvier. La production, après trois mois de repli, se stabilise. Pour les trois prochains mois, un renforcement de l’activité et des commandes est anticipé, tandis qu’à l’horizon de six mois, une amélioration plus nette de la situation des affaires est envisageable.

Situation sur Genève, Suisse et à l’échelle internationale

La conjoncture industrielle genevoise demeure fragile, en ligne avec la faiblesse de l’industrie manufacturière suisse qui affiche encore un PMI (Purchasing Managers’ Index) sous le seuil d’expansion malgré un léger rebond par rapport à fin 2025. La demande étrangère reste modérée pour les secteurs clés d’exportation genevois (montres, bijouterie, chimie-pharmaceutique), affectés par les nouveaux droits de douane et un commerce mondial moins dynamique.

Sur le plan macroéconomique, l’économie suisse croît modestement, avec un PIB attendu autour de 1–1,2% en 2026, porté surtout par les services et la consommation interne plutôt que par l’industrie. L’inflation reste très faible (0,2–0,5%), limitant la pression sur les coûts internes mais restreignant les marges de manœuvre de la BNS, qui maintient une politique monétaire neutre.

À l’échelle internationale, les perspectives industrielles genevoises sont marquées par un contexte géopolitique complexe : la guerre en Ukraine entretient l’incertitude en Europe de l’Est, tandis que l’aggravation du conflit au Moyen-Orient alimente la volatilité des prix de l’énergie et des matières premières, avec des risques de nouveau choc inflationniste pour l’Europe. Cela se traduit pour les entreprises industrielles par une combinaison délicate de coûts d’intrants en hausse, demande étrangère irrégulière et conditions financières qui ne s’assouplissent pas davantage, la Fed et la BCE considérant être déjà en zone de politique neutre sans annoncer de baisses de taux supplémentaires marquées en 2026.

Le baromètre industriel genevois de février 2026 reste en territoire négatif, mais ne signale pas de dégradation drastique : la stabilisation observée au niveau suisse, le soutien de la demande intérieure et la résilience des services ouvrent la perspective d’un amélioration graduelle au cours de l’année, à condition que les tensions géopolitiques n’évoluent pas vers un nouveau choc énergétique majeur.