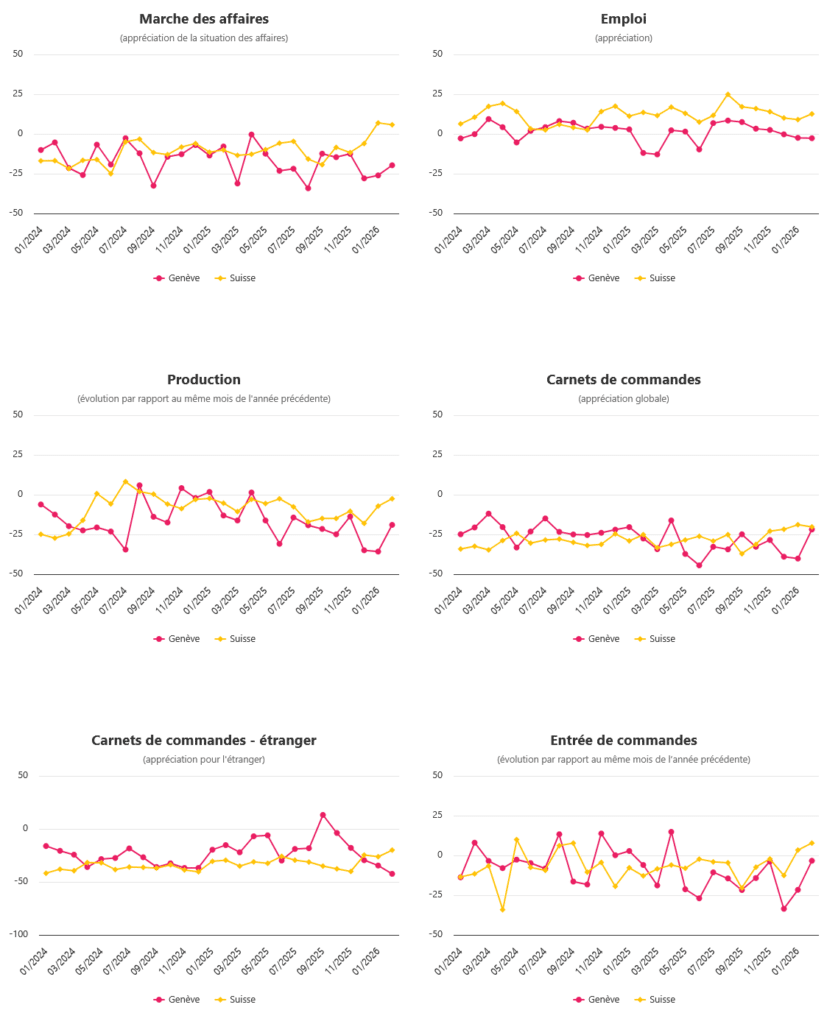

En mars 2026, la conjoncture dans l’industrie genevoise reste défavorable, marquée par un recul des entrées de commandes et de la production par rapport à février, tandis que les carnets de commandes se stabilisent après une hausse le mois précédent.

Les entreprises anticipent toutefois une reprise des commandes à court terme (trois mois), avec une production stable, et une amélioration générale à plus long terme. Cette tendance s’inscrit dans un contexte de vigilance accrue, illustré par la création récente du Conseil de l’industrie genevoise (CIG) pour protéger 27 000 emplois face aux défis structurels.

Situation sur Genève, Suisse et à l’échelle internationale

En mars 2026, l’économie mondiale connaît un ralentissement marqué à environ 2,7 – 3,1% de croissance, impactée par des tensions géopolitiques au Moyen-Orient – notamment la fermeture du détroit d’Ormuz – provoquant une flambée des prix du pétrole à USD 100 – 120 par baril et une hausse de l’inflation à 2,6% dans la zone euro, avec un PMI (Indice des Directeurs d’Achats) stagnant à 50,5.

Ces chocs énergétiques et logistiques pèsent sur les chaînes d’approvisionnement industrielles, freinant la production manufacturière globale malgré des bénéfices d’entreprises solides aux États-Unis et en Europe.

À Genève, cette conjoncture défavorable se reflète par un recul des entrées de commandes et de la production industrielle, aligné sur la timide reprise suisse (croissance PIB prévue à 1,0%), mais tempéré par une stabilisation des carnets de commandes et des initiatives locales comme le CIG pour protéger 27’000 emplois, soulignant la résilience genevoise face à un franc fort et aux aléas mondiaux.