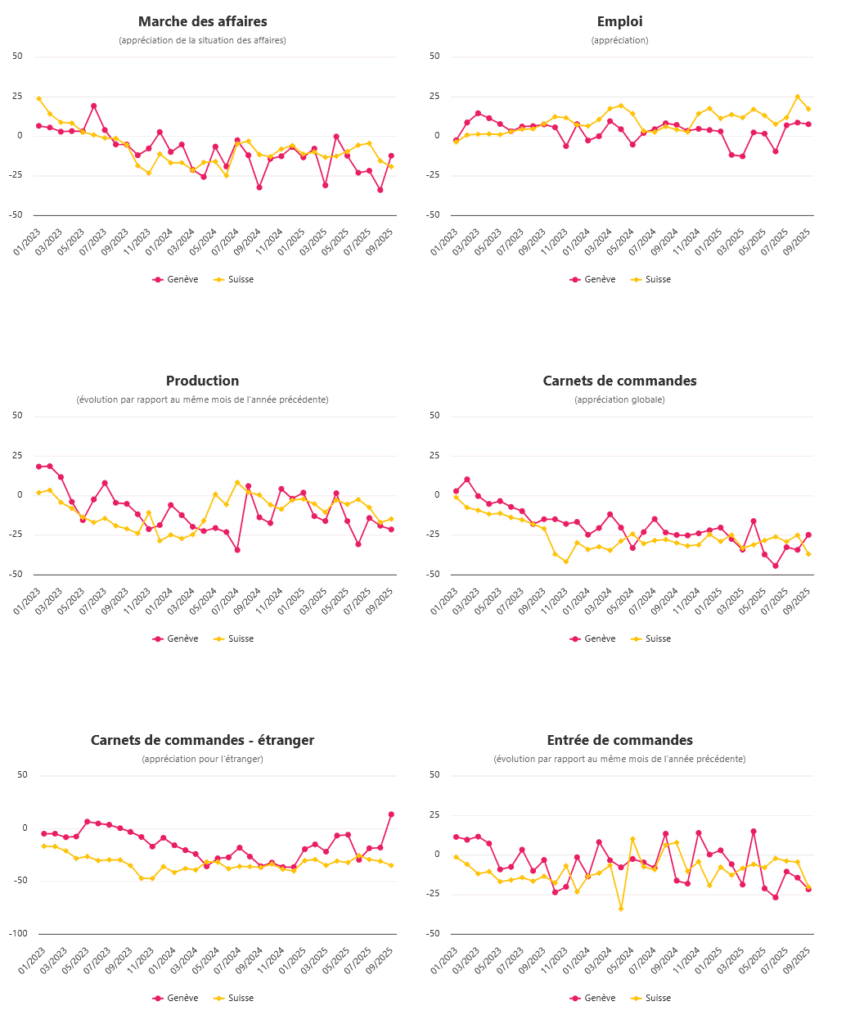

Le graphique sur la marche des affaires montre une détérioration progressive de l’appréciation de la situation, avec des valeurs largement négatives depuis la mi-2023. Genève présente une volatilité plus marquée, traduisant une sensibilité accrue aux fluctuations économiques internationales.

Pour l’emploi, la stabilité domine, bien que la Suisse affiche une légère amélioration récemment. À Genève, le marché du travail demeure prudent, ce qui reflète le manque de prévisions stables à moyen terme.

Concernant la production, la tendance reste orientée à la baisse, autant au niveau genevois que suisse. La contraction est plus prononcée à Genève, où la production ne parvient pas à rebondir durablement, malgré quelques soubresauts isolés.

La courbe des carnets de commandes met en évidence une érosion constante du volume d’ordres – la faiblesse de la demande intérieure et extérieure pèse particulièrement sur Genève qui dépend fortement des marchés mondiaux.

Une exception apparaît, toutefois, sur le graphique des carnets de commandes étranger : Genève enregistre une nette amélioration en septembre 2025, portée par certains secteurs exportateurs (comme l’électronique ou les biens d’équipement). Ce rebond reste ponctuel et ne modifie pas la tendance générale, qui demeure négative.

Enfin, les entrées de commandes restent globalement faibles, oscillant autour de valeurs négatives. Les courbes de Genève et de la Suisse convergent vers une dynamique d’attentisme, marquée par une confiance encore très limitée face à l’instabilité mondiale.

En résumé, tous les indicateurs convergent vers une lecture prudente : la reprise reste incertaine, les carnets d’ordres peinent à se reconstituer et le rebond observé sur un seul indicateur ne suffit pas à inverser la tendance pour l’ensemble du tissu industriel genevois.