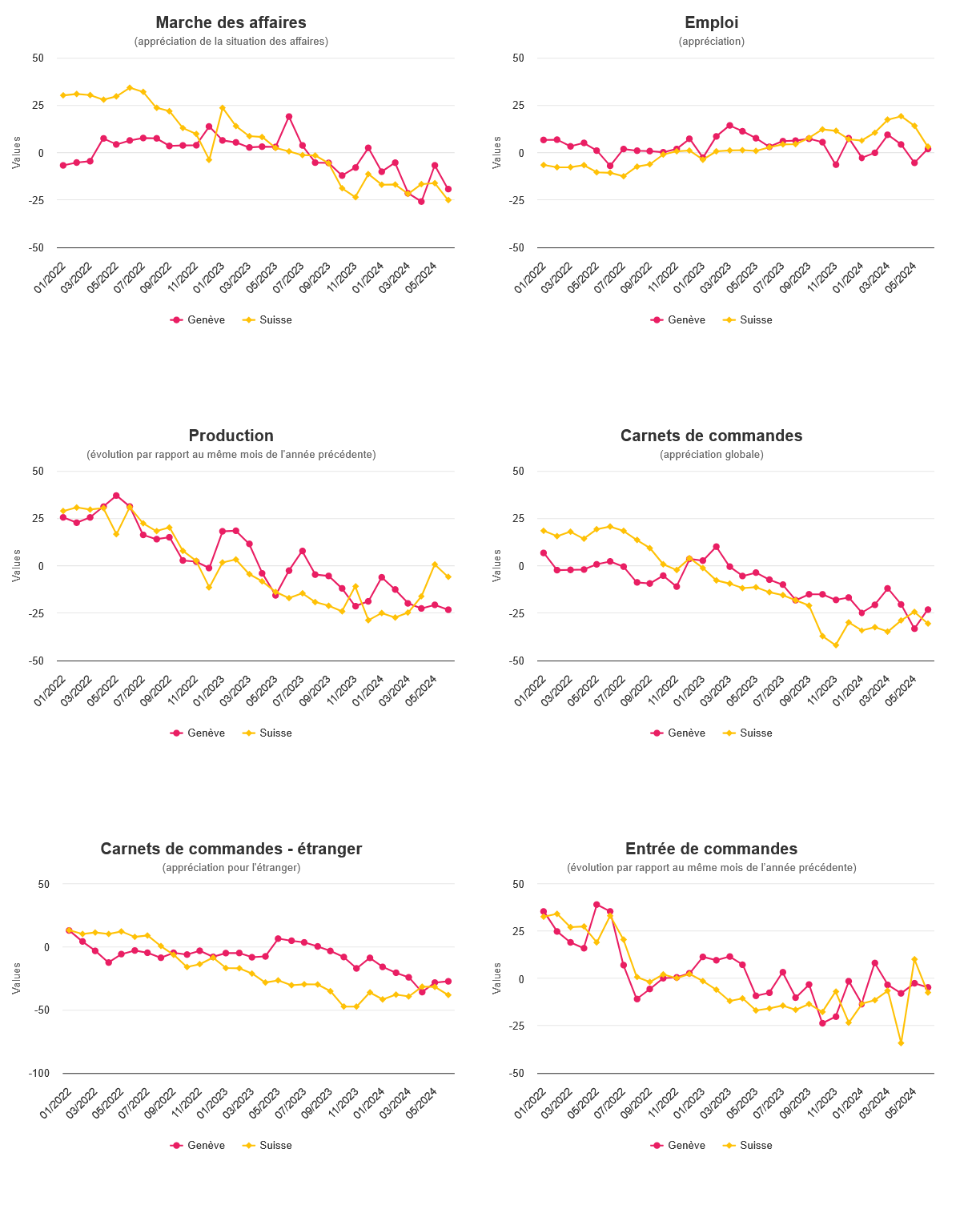

Marché des affaires

À Genève, le marché des affaires a subi des fluctuations importantes avec des baisses continues : -10.07% en janvier, -5.3% en février, -21.42% en mars, -25.8% en avril, -6.7% en mai et -19.23% en juin. En Suisse, la tendance est également négative : -16.91% en janvier, -16.8% en février, -21.74% en mars, -16.6% en avril, -16.08% en mai, et une chute sévère de -25.01% en juin. Les deux régions montrent une détérioration significative, Genève étant particulièrement touchée en mars et juin.

Emploi

En termes d’emploi, Genève présente une variation marquée avec des baisses en janvier (-2.82%) et février (-0.1%), une forte augmentation en mars (9.42%), suivie d’une légère hausse en avril (4.3%), une baisse en mai (-5.38%), et une légère reprise en juin (1.95%). En Suisse, l’emploi a affiché une croissance constante avec 6.32% en janvier, 10.5% en février, 17.41% en mars, 19.2% en avril, 14.15% en mai, et une augmentation plus modeste de 3.19% en juin. Genève montre une certaine instabilité, tandis que la Suisse bénéficie d’une augmentation continue et robuste de l’emploi.

Production

La production à Genève a enregistré des baisses continues : -6.08% en janvier, -12.5% en février, -19.83% en mars, -22.5% en avril, -20.61% en mai, et -23.18% en juin. En Suisse, après des baisses importantes en janvier (-24.91%) et février (-27.3%), la production a montré des signes de redressement avec -24.68% en mars, -16.1% en avril, une légère augmentation en mai (0.72%), avant de retomber en juin (-5.83%). La production est un point faible pour les deux régions, Genève montrant des baisses plus prononcées.

Entrées de commandes

Les entrées de commandes à Genève ont connu des variations : -13.73% en janvier, une hausse de 8% en février, suivie de -3.51% en mars, -8% en avril, -2.67% en mai, et -4.86% en juin. En Suisse, les chiffres montrent une détérioration continue : -13.49% en janvier, -11.6% en février, -6.59% en mars, une forte baisse en avril (-34.2%), une augmentation en mai (9.97%), et une nouvelle baisse en juin (-7.58%). Genève montre une résilience en février, contrairement à la Suisse qui subit une détérioration plus sévère en avril.

Carnets de commandes globaux

Les carnets de commandes globaux à Genève ont connu des baisses continues : -24.89% en janvier, -20.6% en février, -11.94% en mars, -20.4% en avril, -33.17% en mai, et -23.13% en juin. En Suisse, la tendance est également négative : -34.16% en janvier, -32.4% en février, -34.72% en mars, -28.8% en avril, -24.32% en mai, et -30.48% en juin. Les deux régions affichent une détérioration sévère, particulièrement marquée en Suisse en juin.

Carnets de commandes étrangers

Enfin, les carnets de commandes étrangers à Genève montrent une détérioration continue : -16.06% en janvier, -20.7% en février, -24.31% en mars, -36% en avril, -28.46% en mai, et -27.47% en juin. En Suisse, les baisses sont encore plus prononcées : -41.76% en janvier, -38% en février, -39.43% en mars, -31.7% en avril, -31.88% en mai, et -38.3% en juin. La situation des carnets étrangers est particulièrement préoccupante, avec des baisses drastiques pour les deux régions, bien que la Suisse subisse des baisses plus importantes.

Conclusion

En résumé, le dernier trimestre a été marqué par une détérioration générale des indicateurs économiques à Genève et en Suisse. Genève montre des signes de résilience dans certains aspects, comme les entrées de commandes en février, mais globalement, la tendance reste négative. La Suisse, bien que bénéficiant d’une meilleure performance en matière d’emploi, montre des baisses sévères dans les carnets de commandes étrangers et globaux. Le dernier mois de juin a été particulièrement difficile pour les deux régions, soulignant des défis économiques importants à surmonter dans les mois à venir.